Vous venez de payer une consultation vétérinaire ou une opération pour votre chien ou votre chat. La question qui suit est toujours la même : quand vais-je être remboursé et comment faire la demande ? Entre les délais de carence à respecter, les factures à envoyer et les plafonds de remboursement, le fonctionnement d’une mutuelle animale peut sembler flou. Voici le détail, étape par étape, pour éviter les mauvaises surprises.

Comment se déroule le remboursement après un soin vétérinaire ?

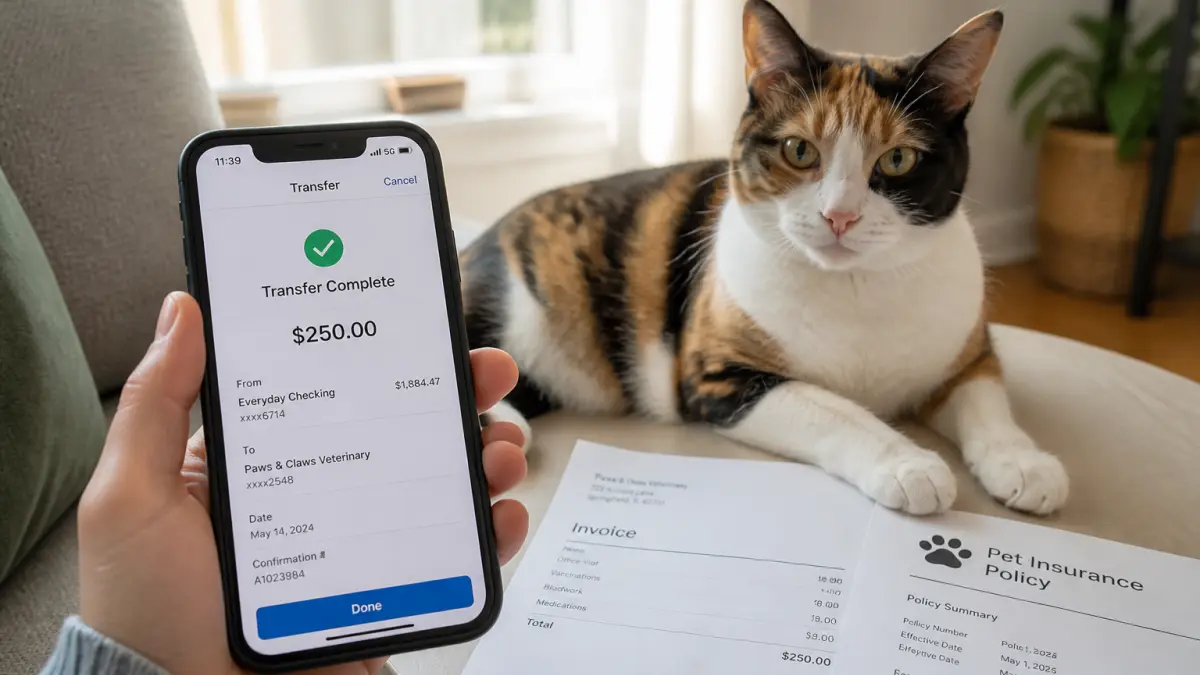

Le principe est simple : vous avancez les frais chez le vétérinaire, puis vous transmettez la facture à votre assureur. Celui-ci calcule le montant à vous reverser en fonction du pourcentage prévu par votre contrat (par exemple 80 % des frais). Le remboursement est ensuite versé sur votre compte bancaire.

Certaines formules incluent des forfaits de prévention (vaccins, stérilisation, détartrage) qui viennent s’ajouter au remboursement des soins courants. Attention : tous les actes ne sont pas automatiquement couverts. Les pathologies héréditaires ou congénitales sont souvent exclues, et les maladies ne sont prises en charge qu’après un délai de carence.

Combien de temps faut-il pour être remboursé ?

Le délai de remboursement varie selon les assureurs, mais la plupart s’engagent sur une durée courte. En moyenne, le versement intervient sous 5 jours ouvrés après réception du dossier complet. Les mutuelles les plus réactives peuvent même le faire en 48 heures.

Si votre dossier nécessite une vérification par un expert (par exemple pour une chirurgie lourde ou un soin à l’étranger), le délai peut être allongé de quelques jours. Le compteur ne démarre qu’à partir du moment où l’assureur a reçu tous les documents nécessaires. Un dossier incomplet retarde donc le paiement.

Le délai de remboursement moyen se situe entre 48 heures et 5 jours ouvrés après réception de la facture complète.

Quels documents envoyer pour être remboursé ?

La procédure est standardisée. Vous devez fournir :

- la facture détaillée du vétérinaire (avec le nom de l’animal, la date, les actes réalisés et leur coût) ;

- le formulaire de demande de remboursement fourni par votre assureur (parfois téléchargeable en ligne) ;

- un relevé d’identité bancaire si c’est la première demande.

Certaines compagnies acceptent désormais l’envoi par email ou via une application mobile. Vérifiez les modalités dans votre contrat. Un conseil : photographiez la facture dès la sortie du cabinet vétérinaire. Cela évite de l’égarer et accélère l’envoi.

Quels sont les délais à ne pas dépasser pour envoyer sa demande ?

Il n’existe pas de délai légal imposé par la loi. Chaque assureur fixe librement sa propre date limite de transmission. Dans les faits, elle est généralement comprise entre 15 jours et 2 mois après la date des soins. Certains contrats plus souples accordent jusqu’à 6 mois, mais c’est rare.

Si vous dépassez ce délai, l’assureur peut refuser purement et simplement la prise en charge. Pour éviter ce désagrément, notez la date butoir dans votre agenda dès que vous rentrez du vétérinaire. Si vous avez envoyé une demande incomplète, le délai est réputé respecté. Mais l’assureur peut exiger les pièces manquantes dans un second délai, qu’il convient de respecter.

Délai de carence, plafond et franchise : les trois limites à connaître

Avant de souscrire, il faut comprendre trois mécanismes qui réduisent ou retardent le remboursement.

Le délai de carence

C’est la période pendant laquelle les garanties ne sont pas actives. Il varie selon le type de soin :

| Type de soin | Délai de carence habituel |

|---|---|

| Accident | 0 à 7 jours |

| Maladie | 30 à 45 jours |

| Chirurgie liée à une maladie | 6 mois |

| Chirurgie orthopédique | 120 jours |

Si votre animal tombe malade 10 jours après la souscription, vous ne serez pas remboursé. Ce délai est un critère de choix important, surtout pour un animal âgé ou déjà fragile.

Le plafond de remboursement annuel

La plupart des contrats fixent un montant maximum que vous pouvez percevoir sur une année. Il se situe généralement entre 1 000 et 2 500 euros. Une fois ce plafond atteint, plus rien n’est remboursé jusqu’à l’échéance suivante. Certaines formules prévoient aussi un plafond par acte ou par consultation.

La franchise

Deux types de franchises existent :

- La franchise annuelle : déduite une fois par an sur la première dépense (entre 10 et 150 euros selon les contrats).

- La franchise par acte : un pourcentage (souvent 20 %) est retiré à chaque fois.

Les formules les plus chères suppriment souvent la franchise. À l’inverse, un contrat à bas coût peut cacher une franchise élevée. Comparez bien le coût total, pas seulement la cotisation mensuelle.

Comment choisir son assurance santé animale sans se tromper ?

Le choix dépend de trois éléments : l’âge et la race de votre animal, votre budget, et votre tolérance au risque. Un jeune chien en bonne santé peut se contenter d’une formule à 50 % de remboursement avec un plafond modeste. Un chat de 10 ans, sujet aux maladies rénales, a besoin d’un taux élevé (80-90 %) et d’un plafond annuel confortable.

Vérifiez aussi les exclusions : les pathologies héréditaires (comme la dysplasie chez certaines races de chiens) sont souvent exclues des contrats basiques. Si vous avez un bouledogue ou un berger allemand, mieux vaut opter pour une formule plus large.

Enfin, regardez le délai de transmission des demandes imposé par l’assureur. Certains n’accordent que 15 jours, d’autres deux mois. Si vous êtes du genre à oublier les papiers, choisissez un contrat avec un délai long.

Une erreur fréquente qui coûte cher : ne pas envoyer la facture à temps

Le piège le plus courant est de remettre l’envoi des documents à plus tard. Un propriétaire sur cinq oublie de transmettre sa demande dans les délais, selon les retours de plusieurs assureurs. Résultat : la facture reste intégralement à sa charge. Pour éviter cela, prenez l’habitude d’envoyer la demande le jour même, ou de paramétrer un rappel sur votre téléphone.

Autre erreur : souscrire une assurance trop tard, alors que l’animal présente déjà des symptômes. Le délai de carence pour maladie étant de 30 à 45 jours, une visite chez le vétérinaire dans les semaines qui suivent la souscription ne sera pas remboursée. Mieux vaut anticiper, dès l’adoption de l’animal.

Si vous devez laisser votre chien seul plusieurs heures par jour, sachez que le temps qu’un chien peut rester seul sans risque est un facteur à prendre en compte dans le choix de votre assurance. Un chien qui passe de longues heures seul peut développer des troubles du comportement ou des accidents domestiques, ce qui augmente le risque de consultations vétérinaires.

Pour finir, ne vous fiez pas uniquement au prix de la cotisation mensuelle. Une formule à 10 euros par mois avec une franchise de 150 euros et un plafond à 1 000 euros peut vous coûter plus cher qu’une formule à 20 euros sans franchise et avec un plafond à 2 500 euros, dès que votre animal a besoin de soins un peu lourds. Calculez le coût total probable sur une année, et choisissez en fonction du risque réel que vous êtes prêt à prendre.